マネーチャージャー(MoneyCharger、通称マネチャ)は海外FX向けキャッシュバックサイトとして知られています。2025年10月、同社が運営する公式LINEアカウントへの不正アクセスにより、顧客の個人情報が外部に流出した疑いが発覚しました。

本記事では、事件の概要を整理するとともに、SNS(旧Twitter)上のユーザー反応、マネチャの安全性、さらにはタリタリ・ロイヤルキャッシュバック・ファイナルキャッシュバックなど他のキャッシュバックサイトの信頼性について解説します。

マネチャの個人情報流出事件の概要

2025年10月下旬、海外FXキャッシュバックサイト「マネーチャージャー(通称マネチャ)」で、顧客の個人情報が外部に流出した疑いが発覚しました。

ここからは、実際にどんな事があったのか、概要を見ていきましょう。

2025年10月にマネーチャージャーが不正アクセスを確認

2025年10月25日にマネチャ運営事務局が公式LINEアカウントへの不正アクセスを確認しました。

2025年10月25日、弊社が運用している公式LINEアカウントに対して不正アクセスがあった事実を確認いたしました。

その不正アクセス後、弊社LINEアカウントから顧客宛に「事実と異なる情報」や「一部個人情報を含む内容」が送信されたことも確認しております。これらは正規の業務配信ではなく、外部からの不正操作によって発生したものです。

なお、調査の結果、弊社の基幹システムや顧客データベースへの不正アクセスや情報流出は確認されておりません。

引用;マネーチャージャー

流出した可能性のあるファイルには、銀行名・支店名・口座種別・口座番号・氏名(カナ)・メールアドレスが含まれていました。これらはマネチャの管理データの一部と一致する項目も確認されています。

発生の原因ですが、10月12日に銀行送金業務を委託した外部業者が急に連絡不能となり、その後のアクセス権停止作業でLINEアカウントのログイン情報更新が漏れていたとのこと。その結果、残ったセキュリティの隙を突かれ10月25日に第三者の不正ログインが発生しました。

マネチャは基幹システムや顧客データベース自体への侵入は確認していないと説明していますが、当該委託先が対応した128件分の出金対応顧客情報が流出した可能性が指摘され、実際に不正送信されたファイルは7件ダウンロードされていました。

マネーチャージャーの対応状況【25年11月時点】

発覚後、外部専門機関と連携して調査・影響範囲の特定を実施し、LINEアカウントのアクセス権限を停止・再設定しました。2025年11月現在、マネチャは原因を調査中とのことで、いまだ解決はしていません。

影響が予想される128名の顧客には個別に連絡しており、返金や口座凍結等の報告は受けていないとのことです。

マネチャ運営は公式サイトで謝罪し、再発防止策(契約形態の見直し、アクセス管理の徹底、監査強化など)を公表しています。

Xの反応:マネチャの個人情報流出に対するユーザーの口コミ・懸念

それでは次に、マネーチャージャーの個人情報流出について、SNS上の反応を詳しく見ていきましょう。

銀行情報が流出

X(旧Twitter)では、マネチャ個人情報流出を伝える投稿が相次いでいます。著名トレーダー(いわゆる「まんぼう総裁」氏など)は、流出した情報項目を一覧化したスクリーンショットを共有し「銀行口座情報がばら撒かれた」と警鐘を鳴らしました。

マネーチャージャーはやばい

一般ユーザーからは「流出はヤバい」「運営の管理体制がずさんすぎる」といった批判や、「詐欺師とグルに」と対応への不満も多く上がっています。マネチャ登録者の一部には「口座凍結を迫られている」との不安がSNS上で報告されるなど、利用者は強い危機感を示しています。

一気に信用を落とす結果に

マネチャの個人情報流出問題は、単なる「ミス」や「不正アクセス」で済む話ではありませんでした。

最大の問題は、顧客への説明責任が十分に果たされなかったことにあります。

X(旧Twitter)上では、「マネチャ側からの説明が遅い」「流出範囲がどこまでか不明」「対応が小出しで不安」といった投稿が相次ぎ、トレーダーの間で不信感が一気に広がりました。

実際に多くのユーザーが「すぐに他サイトに移行した」「資金を引き出した」とコメントしており、運営への信頼はジェンガの塔のように一瞬で崩れ落ちた印象です。

マネチャはその後、公式サイトで謝罪文と再発防止策を公表しましたが、ユーザーの中には「もう遅い」「信用は戻らない」と感じた人も少なくありません。

銀行口座の凍結の可能性を指摘する声も

マネチャの情報流出では、銀行名・支店名・口座番号・氏名(カナ)といった振込に使われるレベルの個人情報が外部に流出した可能性があります。このため、X上では「口座をすぐ解約すべき」「全額移動した方がいい」といった声も見られました。

銀行口座の解約は必要か?

確かに、心情的には「もう怖いから解約したい」と感じるのも自然です。

しかし、銀行口座の解約までは基本的に不要といえます。なぜなら、銀行口座番号や支店名などの情報は、「振込入金」には使えても、出金や不正送金には使えないからです。

不正出金が起こるには、暗証番号・キャッシュカード・ワンタイムパスワードなど、追加の認証情報が必要です。

また、多くの銀行は「不正アクセス検知システム」を導入しており、万一不審な送金が発生した場合でも即座にロックされます。したがって、流出=即解約すべきという段階ではありません。

それでも注意すべき点

とはいえ、流出した情報が「なりすまし」や「フィッシング詐欺」に使われるリスクは残ります。

たとえば「○○銀行セキュリティセンター」などを装った偽メールやSMSが届き、ログイン情報を入力させるケースが考えられます。

したがって以下の対策は必須です。

- 銀行・FX口座・メールなどパスワードをすべて変更

- 不審なメール・SMSのリンクを絶対に開かない

- 銀行公式アプリのワンタイムパスワード機能を有効化

- 不安な場合は、銀行に「口座番号が流出した可能性がある」と相談

口座番号が流出しても、それだけで資金が抜かれることはありません。したがって、銀行口座の「解約」までは不要です。

ただし、パスワード変更・メールアドレスの見直し・不審連絡への警戒といった基本的なセキュリティ対策は今すぐ行うべきです

マネチャの安全性と今後のリスク

機密情報の流出は極めて深刻

マネチャ運営は「基幹システムへの侵入は確認されず、流出データも一部である」と説明しています。

しかし、銀行口座番号など機密情報の流出は極めて深刻です。流出したデータが悪用されれば不正出金やフィッシング詐欺に繋がる恐れがあり、ユーザーは今後も警戒を要します。現時点で不正被害の報告はないものの、同様事案の再発防止に向けて運営体制の大幅強化が求められます。

マネチャ側は謝罪するとともにアクセス管理の強化や教育徹底などを約束していますが、利用者自身も銀行口座やメールへの不審メール・不正アクセスに十分注意し、余剰資金は適宜引き出しておくなどの対策を講じるべきでしょう。

トラブル後の対応の悪さが懸念

海外FXキャッシュバックサイトMoneyCharger(通称「マネチャ」)内部告発問題。

企業が顧客情報を流出させた時の「説明責任」 顧客は大切な個人情報という宝物を企業に預けている。預かる側には、宝箱をしっかり管理する義務がある。

もし鍵が壊れたり、誰かに開けられたりしたら、すぐに何が起きたのか説明して、再発防止策を示すのが筋。

•「どれだけ流出したのか」

•「原因は何なのか」

•「なぜ防げなかったのか」

•「今後どう守るのか」

このあたりを曖昧にされたら、信頼はジェンガみたいに一気に崩れ落ちる。 情報流出は企業にとって痛手だけど、黙ったり小出しにしたりすればさらに信用を失います。

きちんと説明することが、唯一信頼回復へ続く橋。

つまり… 説明責任は「やるべき」じゃなくて「必須」。しない選択肢は最初から存在しない。

https://x.com/Sanukiudon1022/status/1981894120617783679?s=20

マネチャ(MoneyCharger)の個人情報流出は、被害そのものよりも「対応の遅さ」や「説明不足」によって、ユーザーの信頼を大きく損なう結果となりました。

発覚直後、X(旧Twitter)では「詳細が公表されない」「何人分の情報が流出したのか分からない」といった声が相次ぎ、運営の説明体制に疑問を持つユーザーが続出しました。

実際、マネチャの初期対応は非常に限定的で、最初の告知では流出範囲や再発防止策が明確に示されていませんでした。後日になって公式サイト上で追加の説明が行われましたが、「小出し」「曖昧」「責任の所在が不明確」といった印象を与えたことが、さらに不信感を募らせる原因となりました。

企業にとって情報流出は避けがたいリスクですが、信頼を維持できるかどうかは“その後の説明力”にかかっています。

事実を隠したり小出しにしたりすれば、ユーザーは「もうこのサイトは信用できない」と判断するでしょう。今回のマネチャの対応は、まさにその典型例となってしまいました。

他サイトの安全性はどうか?(タリタリ・ロイヤル・ファイナル)

マネチャと同様の海外FXキャッシュバックサイトには、TariTali(タリタリ)、LoyalCashback(ロイヤルキャッシュバック)、FinalCashBack(ファイナルキャッシュバック)などがあります。これらは還元率の高さで人気ですが、安全性についても検討が必要です。

TariTali(タリタリ)

タリタリ(TariTali)は、高還元率で知られるキャッシュバックサイトです。しかし金融庁の警告リストでは“TariTali Pte. Ltd.”が無登録業者として令和2年3月付で公表されています。

運営母体や登録情報は公開されておらず、海外所在である点はマネチャ同様です。

ロイヤルキャッシュバック(RoyalCashback)

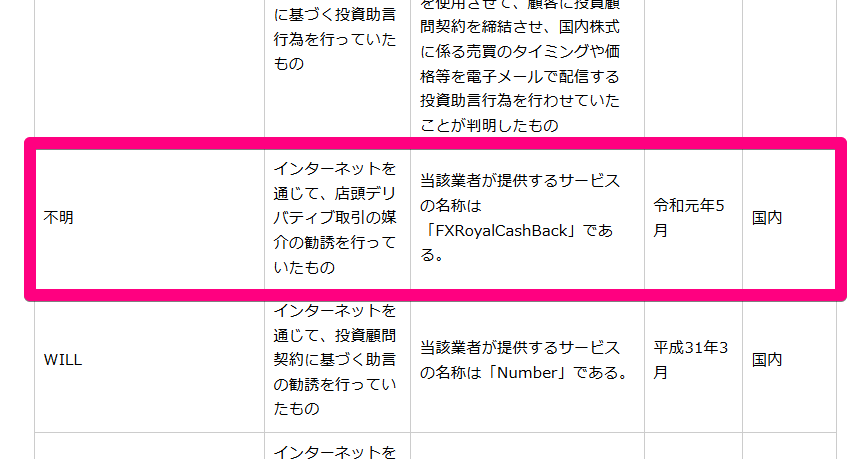

ロイヤルキャッシュバック(RoyalCashback)は、別名「FXRoyalCashBack」です。こちらも利用者が多いものの、金融庁から令和元年5月付で無登録業者として警告を受けています。

公式サイトでは運営会社情報がほとんど開示されておらず、マネーチャージャー以上の怪しさを感じます。万が一トラブルが生じた際の対応先が不透明です。

ファイナルキャッシュバック(FinalCashBack)

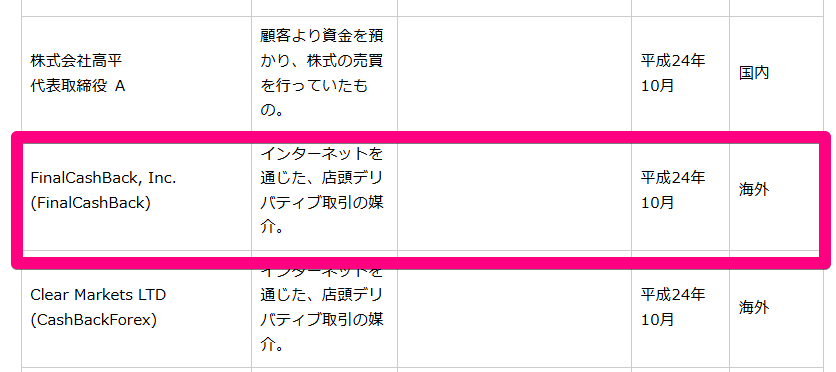

ファイナルキャッシュバック(FinalCashBack)は、過去に金融庁が平成24年10月付で無登録業者警告を行った例があります。近年の情報は少ないものの、同様に法的な保護が及ばない業者です。

いずれも日本国内の未登録業者だが、それ自体は問題ではない

マネチャ(MoneyCharger)をはじめ、タリタリ・ロイヤルキャッシュバック・ファイナルキャッシュバックといった主要な海外FXキャッシュバックサイトはいずれも日本の金融庁には未登録の業者です。

これを聞くと「未登録=危険なのでは?」と感じる方も多いかもしれませんが、実際のところ“未登録だから危険”というわけではありません。

海外FXやキャッシュバックサイトが金融庁に登録していない理由

海外FXそのものが日本の金融庁に登録していない業態であり、これは海外拠点で運営されているからです。日本で登録を受けると、レバレッジは最大25倍に制限され、ゼロカット(追証なし)も禁止されます。

つまり、海外FXの魅力である「高レバレッジ」「追証なし」「透明性の高い約定」が失われてしまうため、あえて日本では登録せず、海外の金融ライセンス(セーシェル・バヌアツ・モーリシャスなど)を取得して運営するのが一般的なのです。

国内業者=安全とは限らない理由

一方で、「日本の金融庁登録業者だから安心」とも限りません。

国内FX会社の多くはDD(ディーリング・デスク)方式を採用しており、顧客の注文を一旦自社で受けてから処理します。

この方式では、業者がトレーダーの取引に介入できる仕組みが存在し、スプレッドの操作やストップ狩りなど、人為的な影響が発生する可能性があります。

これに対して、海外FX業者の多くはNDD(ノン・ディーリング・デスク)方式を採用。顧客の注文は直接市場(インターバンク)へ流されるため、業者側がトレード結果に干渉することはありません。透明性が高く、トレーダーと業者の利害が一致しやすいのが特徴です。

信頼できる海外FX業者を選ぶにはどうすればいいか?

重要なのは、「海外=危険」ではなく、どの国の金融ライセンスを保有しているかという点です。

たとえば、以下のようなライセンスは一定の信頼性があります。

- セーシェル金融庁(FSA):FXONやExnessなどが取得

- バヌアツ金融サービス委員会(VFSC):TitanFXやHFMが取得

- モーリシャス金融サービス委員会(FSC):Axioryが取得

こうした正規ライセンスを取得している海外FX業者と提携しているキャッシュバックサイトであれば、基本的には大きなトラブルは考えにくいでしょう。

つまり、「金融庁未登録だから危険」というよりも、どの国でどんな規制下にあるかを見極めることが、最も重要な判断基準となります。

キャッシュバックサイトの信頼性はどう確かめれば良いか

マネチャの情報流出事件をきっかけに、「他のキャッシュバックサイトは本当に安全なのか?」「信頼できる業者をどう見分ければいいのか」という疑問を持つ方が増えています。

信頼できるサイトを見極めるためには、「誰が運営しているか」「どんなブローカーと提携しているか」「過去の実績や対応スピード」など、複数の角度から判断する必要があります。

以下の表に、信頼できるキャッシュバックサイトを見分ける5つのチェック項目を整理しました。

| チェック項目 | 確認ポイント | 注意点・判断基準 |

|---|---|---|

| ① 運営会社情報 | 会社名・所在地・代表者・問い合わせ先が公式に明記されているか | 記載がない・SNS運営のみのサイトは要注意 |

| ② 提携FX業者 | XM、Exness、TitanFXなど、金融ライセンスを持つ有名ブローカーと提携しているか | 提携先が不明瞭な場合は信頼性が低い |

| ③ 出金スピードと実績 | 出金が当日〜翌営業日など安定しているか | 「出金が遅い」「入金されない」などの口コミが多いサイトは避ける |

| ④ 運営年数と利用者数 | 長期運営・多くの利用者がいるか(例:TariTaliは10年以上) | 新規サイトは還元率が高くても慎重に判断する |

| ⑤ 情報発信の透明性 | X(旧Twitter)やブログで出金報告・運営状況を公開しているか | 更新が止まっている、告知がない場合は危険信号 |

やはり、キャッシュバックサイトを選ぶ上で最も重要なのは運営実績・評判・出金の安定性です。その点で見ると、やはりTariTali(タリタリ)が最有力候補といえるでしょう。

10年以上の運営実績を持ち、出金の反映スピードやサポート対応も非常に安定しており、利用者からの信頼度も群を抜いています。

次点としては、FinalCashBack(ファイナルキャッシュバック)もおすすめです。長年の運営実績を持ち、ボーナス併用が可能であるなどが魅力です。出金サイクルは月1回とやや遅めですが、安定感と透明性の高さは抜群でしょう。

\3分で登録完了/

今後の選択肢とまとめ:TariTaliへの乗り換え、銀行口座の変更は必須か

今回のマネチャ個人情報流出問題を受け、「今後どのサイトを使えば安全なのか」「銀行口座を変えるべきか」と悩む方も多いでしょう。

結論から言えば、銀行口座の解約までは不要です。流出したのは入金に使うレベルの情報であり、口座番号だけで不正出金されることはありません。ただし、パスワード変更や不審メールへの警戒といった基本的な対策は必須です。

キャッシュバックサイトの利用を継続する場合は、信頼性の高いサービスへの乗り換えを検討すべきです。

なかでも、TariTali(タリタリ)は10年以上の運営実績と安定した出金体制を持ち、口コミでも高評価が多数あります。また、FinalCashBack(ファイナルキャッシュバック)も長期運営の安心感とボーナス併用の柔軟性があり、有力な選択肢です。

一方、運営会社の詳細が不明なロイヤルキャッシュバックや、大手ブローカーXMとの提携がないマネーチャージャーは、信頼性の面で一歩劣る印象です。今後は、実績・透明性・出金の安定性を兼ね備えたタリタリやファイナルへ移行するのが、安全な判断といえるでしょう。

\3分で登録完了/

はやばい?安全性や取引条件・怪しい評判を調査-300x158.png)

の評判はやばい?仕組み・出金条件を調査-300x158.png)

はやばい?安全性や取引条件・怪しい評判を調査.png)

の評判はやばい?仕組み・出金条件を調査.png)

のキャッシュバックサイトおすすめ比較ランキング4選!-1.png)

の紐づけ手順!ボーナス縛り・5分縛りはある?-2.png)